С 1 июля 2021 года государство ввело систему прослеживаемости для товаров, которые не подлежат маркировке, но за движением которых тоже важно следить.

Система прослеживаемости товаров — это не маркировка

Система прослеживаемости товаров — очередная мера контроля от государства. С её помощью будут следить за движением товара от производителя к конечному покупателю. Так государство сможет противостоять серому импорту и нелегальному обороту.

Правила прослеживаемости вступают в силу с 1 июля 2021 года. Они утверждены Федеральным законом от 09.11.2020 № 371-ФЗ.

Прослеживаемость — это не маркировка. Отличие в том, что при прослеживаемости следят не за каждой единицей ввезённого товара, а за всей партией сразу. Отслеживать будут по документам — специально для этого вводят новые формы, дополняют реквизиты привычных регистров и даже меняют декларацию по НДС.

В работе тех, кто импортирует или продаёт прослеживаемые товары, многое поменяется: система прослеживаемости перейдёт из экспериментального режима в рабочий. В налоговую надо будет сдавать отчёт об операциях с такими товарами, различные уведомления, выставлять счета-фактуры с новыми реквизитами.

Кого коснется прослеживаемость и как теперь работать

(для подробного просмотра нажмите на крестик):

Нормативные документы

Постановление № 1108 «Об утверждении Положения о национальной системе прослеживаемости товаров»

Среди прочего документ утвердил сроки введения прослеживаемости.

- Не позднее 1 августа 2021 ФНС должна утвердить формы, форматы, порядки заполнения отчета об операциях и других документов с реквизитами прослеживаемости.

Внимание! Временно можно заполнять отчетность по рекомендованным формам, утвержденным в письме ФНС России от 14.04.2021 № ЕА-4-15/5042@.

- До 1 декабря 2022 налоговая должна утвердить, в каком порядке операторы ЭДО будут предоставлять реквизиты прослеживаемости в счетах-фактурах, УПД и УКД.

- С 1 января 2023 операторы ЭДО обязаны представлять в ФНС реквизиты прослеживаемости.

Постановление № 1110 «Об утверждении Перечня товаров, подлежащих прослеживаемости»

По документу участники оборота могут узнать, касается ли система прослеживаемости их ассортимента.

Кого коснется система отслеживания

Будут контролировать путь от производителя к конечному потребителю следующих товаров:

- тепловые насосы, холодильное и морозильное оборудование, в том числе бытовые холодильники и морозильники;

- вилочные автопогрузчики и другие погрузчики и тягачи, которые используют на железнодорожных станциях;

- экскаваторы, самоходные планировщики, трамбовочные машины, грейдеры, бульдозеры, погрузчики с одним ковшом и дорожные катки;

- стиральные машины для быта и промышленного использования;

- мониторы и проекторы, которые применяют в системах автоматической обработки данных, а еще мониторы, проекторы и телеприемники без встроенной телеприемной аппаратуры;

- промышленные транспортные средства;

- детские коляски и кресла безопасности.

Перечень подконтрольных товаров утвержден Правительством РФ (Постановление от 25.06.2019 № 807).

Как работает система отслеживания

Участники системы прослеживаемости должны сдавать в налоговую новую отчетность в электронном виде:

- отчет об операциях с прослеживаемыми товарами;

- уведомление об остатках подконтрольных товаров;

- уведомление о ввозе из стран ЕАЭС или вывозе в эти страны.

Порядок заполнения и формы документов есть в письме ФНС России от 14.04.2021 № ЕА-4-15/5042@.

Налоговики будут отслеживать товародвижение по регистрационным номерам партии товара (РНПТ).

Этот номер участники оборота должны будут указывать в следующих документах:

- счет-фактура и журнал учета полученных и выставленных счетов-фактур;

- УПД;

- декларация по НДС;

- новые отчеты, введенные для системы прослеживаемости.

В этих же документах кроме РНПТ нужно будет указывать еще два реквизита для прослеживаемости: количество товара и единицу измерения по общероссийскому классификатору (ОКЕИ).

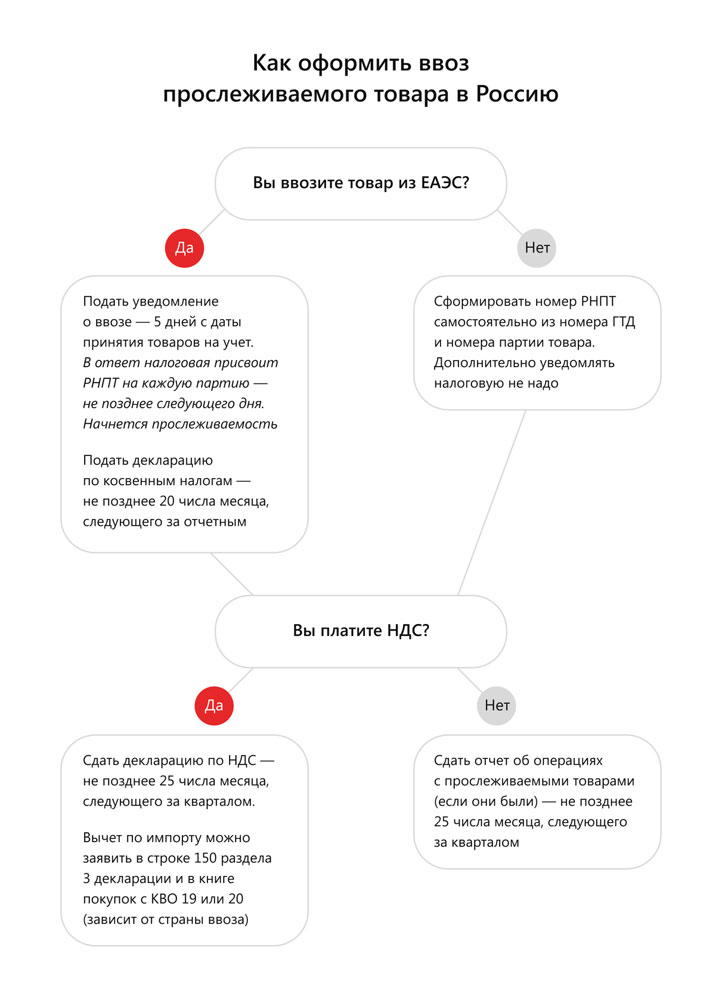

Порядок получения РНПТ зависит от того, откуда товар попал в Россию:

— Ввоз из стран ЕАЭС. Налогоплательщик направляет в инспекцию по месту учёта уведомление о ввозе. Налоговая присваивает РНПТ, который затем плательщики НДС указывают в счетах-фактурах, а неплательщики — в отгрузочных документах.

— Ввоз из стран, не входящих в ЕАЭС. Налогоплательщики сами формируют РНПТ из номера грузовой таможенной декларации (код таможенного органа/дата регистрации декларации/её порядковый номер) и номера партии (32 графа). Если в ГТД несколько партий, РНПТ присваивается каждой. Уведомлять налоговую не надо, это сделает ФТС.

— Товар был в остатках, когда ввели прослеживаемость. Налогоплательщик подаёт в налоговую уведомление об остатках таких товаров в любой срок, но до их продажи.

Ещё два новых реквизита для прослеживаемости — единица измерения и количество прослеживаемого товара. Подходящие единицы измерения определяются по ОКЕИ.

Новые реквизиты надо указывать в счетах-фактурах, УПД, декларациях по НДС, журналах учёта полученных и выставленных счетов-фактур и всех новых отчётах, введённых для системы прослеживаемости.

Новая отчётность для участников системы прослеживаемости

Появились новые формы, которые надо будет сдавать в налоговую по ТКС — это отчёт об операциях с прослеживаемыми товарами, уведомление об остатках таких товаров, об их вывозе в страны ЕАЭС или ввозе из них.

| Отчёт |

Кто сдаёт |

Срок сдачи |

Примечание |

| Уведомление о ввозе (КНД 1169008) |

Импортёры прослеживаемых товаров из ЕАЭС в Россию и территории под её юрисдикцией |

Пять дней с даты постановки товаров на учёт |

На основании уведомления налоговая присвоит РНПТ на каждую партию. Его сообщат по ТКС не позднее дня, следующего за днём получения уведомления |

| Уведомление об остатках (КНД 1169011) |

Налогоплательщики, у которых в остатках есть прослеживаемые товары |

До реализации товаров (строгого срока нет) |

Подтвердить наличие товара можно актом инвентаризации или даже бухгалтерской справкой-расчётом, если нет других документов |

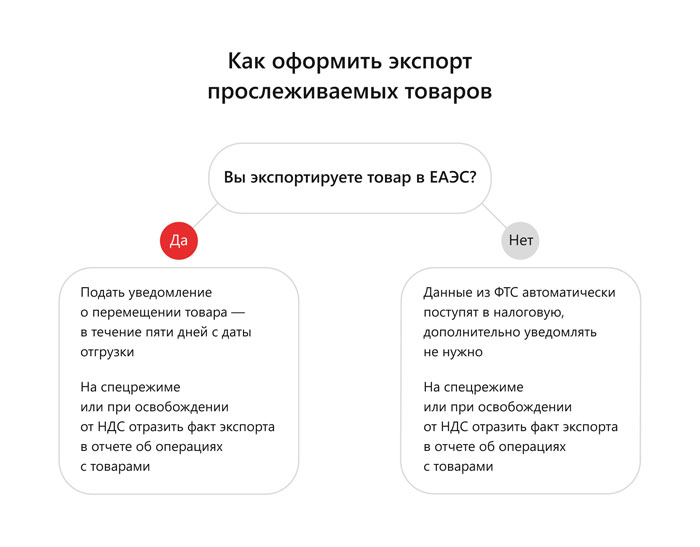

| Уведомление о перемещении (КНД 1169009) |

Экспортёры прослеживаемых товаров из РФ в государства ЕАЭС |

Пять дней с даты отгрузки товара |

Можно подать одно уведомление на вывоз товаров с различными РНПТ, если уведомление о ввозе заполняли на каждую партию отдельно |

| Отчёт об операциях с товарами |

Сдают спецрежимники и плательщики НДС при выбытии товара или покупке прослеживаемых товаров у неплательщиков НДС |

Ежеквартально не позднее 25-го числа месяца, следующего за истёкшим кварталом |

Особое внимание налоговые органы обратят на выход товара из системы прослеживаемости |

Все отчёты и уведомления надо сдавать в электронном виде через операторов ЭДО в налоговую по месту учёта. Если в уведомлениях и отчётах обнаружены ошибки или просто изменились какие-то факты, надо подать уточнённые уведомления. Например, уточнённое уведомление об остатках подаётся, если на складе нашёлся товар, который изначально в нём не указали, а уточнённое уведомление о перемещении — если покупатель вернул товары, переданные на экспорт.

Когда товар перестанут прослеживать и снова начнут

Есть четыре случая, в которых прослеживаемость товаров прекратится (Федеральный закон от 09.11.2020 № 371-ФЗ):

- товары выбыли из оборота, в том числе были переданы в производство, утилизированы, конфискованы и пр.

- товары проданы физлицам для личных нужд, а не для ведения бизнеса;

- товары вывезены из РФ;

- товары исключены из списка прослеживаемых.

Но вот если товары будут возвращены, прослеживаемость возобновится (Федеральный закон от 09.11.2020 № 371-ФЗ). Такое возможно, если они не были использованы в производстве, покупатель-физлицо вернул товар или их вернули из-за границы.

Шпаргалки, чтобы не запутаться в новых правилах работы с документами

Как подготовиться к прослеживаемости:

Подготовка к работе по новой системе включает несколько этапов:

- Перейти на электронный документооборот с контрагентами (ЭДО).

ЭДО Диадок позволяет без проблем выставлять контрагентам электронные счета-фактуры и УПД по новым правилам

- Сопоставить список подлежащих прослеживаемости товаров с собственными, используя классификацию ТН ВЭД.

- Отправить в ИФНС уведомление об остатках для получения РНПТ, если на 1 июля на складе есть товары, подлежащие прослеживаемости (сделать до момента реализации товаров). Сдавать в ИФНС уведомления и отчёты по прослеживаемости через интернет легко и просто с сервисом Контур.Экстерн

- Получить РНПТ и отразить в учётной программе.

- Сгруппировать товары в справочнике Номенклатура по ТН ВЭД и заполнить все необходимые реквизиты — прослеживаемый товар, страна происхождения.

У Контура есть решения для прослеживания товаров:

Рознице нужно выполнять требования к приемке. В товароучетной программе Контур.Маркет доступна приемка любых УПД при покупке модификатора или тарифа «Маркировка». Работать это так: вы подписываете УПД в разделе «Накладные». В новых УПД пока не будет отображаться РНПТ, но в самом УПД такое поле будет, если его включил отправитель.

Если вам нужно посмотреть РНПТ, это можно сделать в интерфейсе Диадока. Отображение РНПТ в интерфейсе Маркета запланировано на третий квартал.

Квартальная отчетность доступна в Контур.Экстерне. Важно, что для остатков прослеживаемых товаров нужно сначала получить РНПТ и только потом эти остатки можно продавать.

Вы должны проинформировать своего бухгалтера о новых требованиях. Если бухгалтера нет (вы ведете бухгалтерию сами или применяете патент) — заполнять квартальную форму легко можно вручную в Экстерне.

Подключите Контур.Экстерн —

пользуйтесь 2 недели сервисом бесплатно

Обо всех возможностях сервиса Контур.Экстерн читайте здесь >>>

Все подробности о сервисе Контур.Диадок читайте здесь >>>

Что нужно знать про электронный документооборот и как на него перейти читайте здесь >>>